Ayudar a MONA tiene ventajas

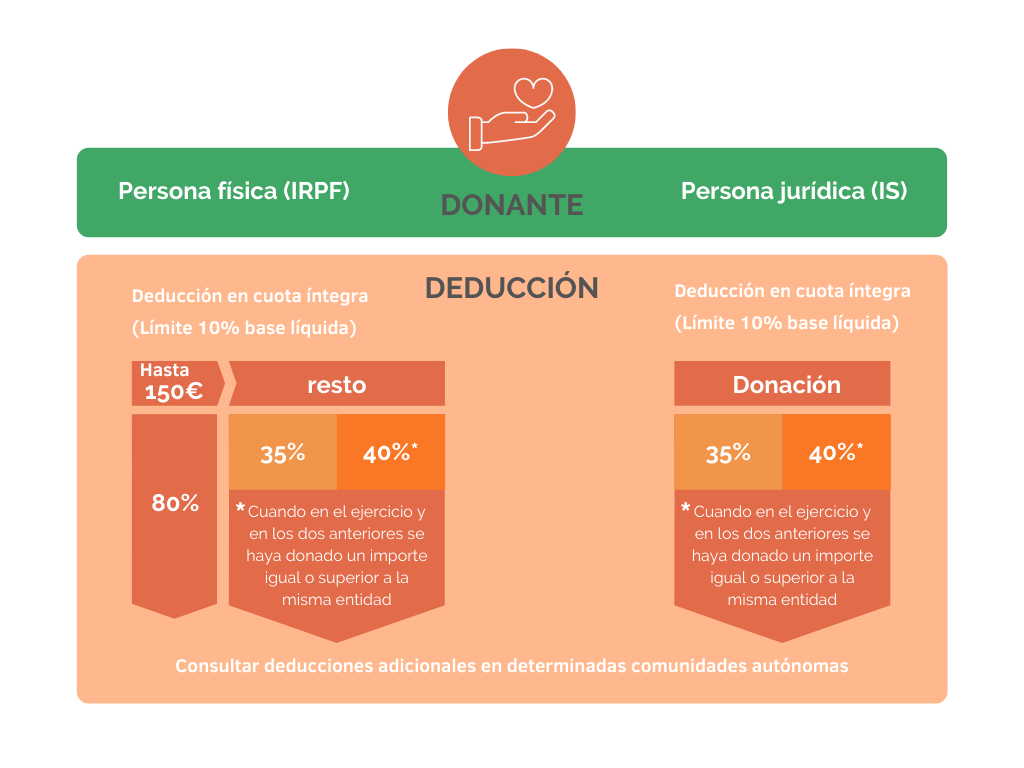

Fundación MONA es una ONG de utilidad pública que tiene la forma jurídica de fundación sin fines lucrativos y cumple con los requisitos previstos para ello en la Ley 49/2002 del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

* Pueden aplicar una deducción del 15% extra las personas físicas con residencia habitual en Cataluña.