Ajudar a MONA té avantatges

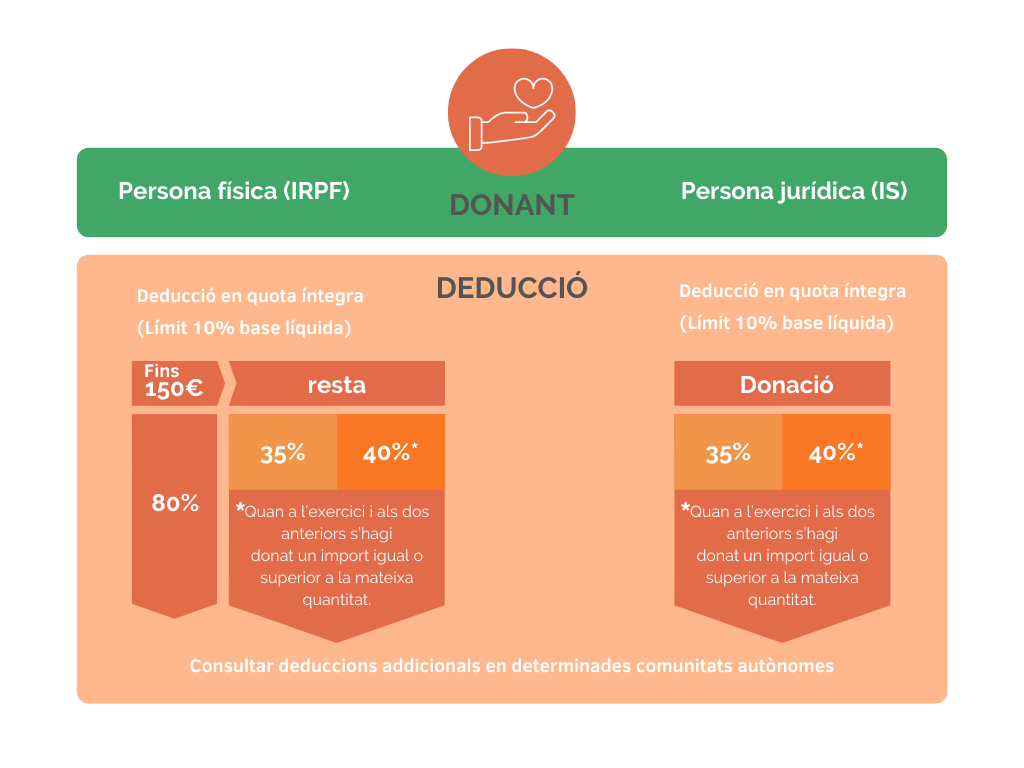

La Fundació MONA és una ONG d’utilitat pública que té la forma jurídica de fundació sense fins lucratius i compleix amb els requisits previstos per a això en la Llei 49/2002 del règim fiscal de les entitats sense fins lucratius i dels incentius fiscals al mecenatge.

* Poden aplicar una deducció del 15% extra les persones físiques amb residència habitual a Catalunya.